Algunas de las muchas convocatorias y manifiesto

..

.

.

.

. .

.

.

.

.

.

.

.

.

.

. .

.

..

.. .

.

.

.

...

. .

.

.

.

..

Manifiesto:

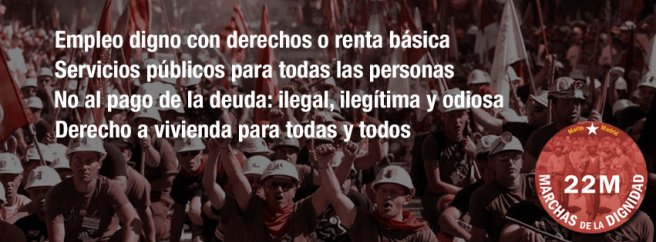

NO AL PAGO DE LA DEUDA

NI UN RECORTE MÁS

FUERA LOS GOBIERNOS DE LA TROIKA

PAN, TRABAJO Y TECHO PARA TODOS Y TODAS

En 2014 nos encontramos ante una situación extremadamente difícil, una situación límite, de emergencia social, que nos convoca a dar una respuesta colectiva y masiva de la clase trabajadora, la ciudadanía y los pueblos.

Millones de trabajadores y trabajadoras se encuentran sin empleo. Tener unas manos para trabajar; tener una carrera terminada; disponer de tu capacidad tanto manual como intelectual y no encontrar un trabajo digno es humillante. Se está desperdiciando el talento colectivo de una sociedad, hipotecando indefinidamente su futuro. Los trabajadores y trabajadoras no se merecen este atropello a nuestra dignidad colectiva.

Millones de trabajadores y trabajadoras se encuentran sin empleo. Tener unas manos para trabajar; tener una carrera terminada; disponer de tu capacidad tanto manual como intelectual y no encontrar un trabajo digno es humillante. Se está desperdiciando el talento colectivo de una sociedad, hipotecando indefinidamente su futuro. Los trabajadores y trabajadoras no se merecen este atropello a nuestra dignidad colectiva.Cientos de miles de familias han perdido su casa. No hay nada más inhumano que desalojar a una familia de su hogar, solo para alimentar la voracidad insaciable de unos banqueros sin escrúpulos. Banqueros a los que los estados siervos de la Troika alimentan a costa de empobrecer aún más a la clase trabajadora y a las personas más indefensas.

Mientras, la patronal, aprovechando el drama del paro masivo, aprieta las tuercas a la baja de los salarios y de las condiciones de trabajo a las personas que aún tienen un empleo. Trabajadores y trabajadoras que, ante la difícil situación, no pueden ni siquiera cuestionar su papel de meros explotados/as por el capital. El sistema intenta obligarnos a mostrar agradecimiento a los empresarios, convertidos por el sistema en benefactores de la sociedad. Es hora de repartir el trabajo y la riqueza, y que las personas trabajadoras puedan sentirse dueñas de su futuro.

Nuestra juventud no tiene posibilidad de forjar un proyecto de vida digno con las actuales políticas y se ve abocada a buscarse la vida en el extranjero como antes hicieron nuestros padres y abuelos.

Decimos no a un sistema patriarcal que nos arrastra a épocas del pasado, quitándonos el derecho a decidir sobre nuestros cuerpos, negándonos la capacidad para decidir sobre si queremos o no ser madres, provocando la vuelta a los hogares para dedicarnos a la crianza.

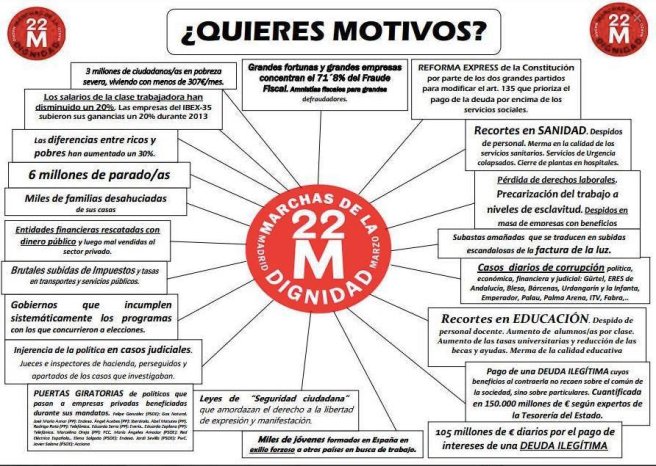

Estamos sufriendo las políticas ejecutadas por el gobierno del PP al dictado de la Troika (Fondo Monetario Internacional, Banco Central Europeo y Comisión Europea), consistentes en el robo de derechos y el empobrecimiento generalizado de la mayoría social. Estas políticas que se fundamentan en el pago de una Deuda ilegítima que no han contraído los ciudadanos y ciudadanas, son producto de la especulación bancaria y los excesos de los distintos gobiernos.

Privatizan lo rentable mientras nos recortan el presupuesto en salud, educación, dependencia, transportes públicos, agua, energía, comunicaciones, servicios sociales, etc.., lo que redunda negativamente en nuestros derechos ciudadanos. Se ríen de nuestros mayores que sufren una enorme pérdida de su poder adquisitivo, mientras ven como sus ahorros de toda la vida están secuestrados por la estafa bancaria de las preferentes y otros productos financieros delictivos.

El gobierno del PSOE, con el apoyo del PP, modificó el artículo 135 de la Constitución para que se priorice el pago de la deuda frente a los derechos y necesidades de las personas. Lo justificaron diciendo que habíamos vivido por encima de nuestras posibilidades y que había que ser austeros y, por tanto, era imperativo recortar el déficit. Sin embargo, no ha habido ningún recorte a la hora de inyectar decenas de miles de millones de euros para salvar a los bancos y especuladores.

Están aprovechando la crisis para recortar derechos. Estas políticas de recortes están causando sufrimiento, pobreza, hambre e incluso muertes y todo para que la banca y los poderes económicos sigan teniendo grandes beneficios a costa de nuestras vidas.

Porque nos han robado la libertad. Al capitalismo le sobran las libertades y los derechos de la mayoría social. Es un sistema que busca exclusivamente el beneficio privado de unos pocos y que nos lleva inexorablemente a una catástrofe medioambiental y social de alcance incalculable.

Para la mayoría social esta crisis-estafa está significando un gigantesco drama humano. Sin embargo, para una insignificante minoría supone un gran negocio. Y cuando se protesta, siempre obtenemos la misma respuesta: la represión y criminalización del sindicalismo de clase y de los movimientos sociales. Es un sistema que necesita la represión para mantenerse y que debe ser superado con la lucha en la calle.

La descomposición del régimen surgido de la Constitución del 78 se hace evidente debido a los mismos elementos presentes en su nacimiento, el cual tuvo lugar en contra del pueblo, está corroído por la corrupción y no tiene ninguna legitimidad. Los derechos y libertades nos han sido robados para favorecer los intereses de una minoría y asegurar sus beneficios, los mismos que nos han llevado a este estado de excepción social, a base de desmantelar la educación y la sanidad públicas, de reducir drásticamente las pensiones de nuestros mayores, de apoderarse de nuestras viviendas y de cerrar empresas, y despedir a miles de trabajadoras y trabajadores.

Los distintos Gobiernos se sitúan fuera de la legalidad, convierten en negocio los derechos que tanto costaron conquistar y sustentan la corrupción, un hecho generalizado pero no independiente del sistema económico, que forma parte de la estructura misma de esta sociedad y es indispensable para su desarrollo. Tanto los corruptores como los que se dejan corromper forman parte de este sistema injusto de producción y distribución de la riqueza.

Llamamos a los pueblos a que ejerzan su soberanía, alzando su voz de abajo arriba, democráticamente, para construir un proceso constituyente que garantice realmente las libertades democráticas, el derecho a decidir y los derechos fundamentales de las personas.

Desde la MARCHA DE LA DIGNIDAD 22M, consideramos que es importante articular una movilización unitaria, masiva y contundente contra las políticas que atentan contra los derechos humanos y la justicia social.

Una movilización contra el pago de la deuda, por el empleo digno, por la renta básica, por los derechos sociales, por las libertades democráticas, contra los recortes, la represión y la corrupción, por una sociedad de hombres y mujeres libres, una movilización contra un sistema, un régimen y unos gobiernos que nos agreden y no nos representan.

Exigimos, por tanto, que se vayan. Que se vaya el Gobierno del PP y, también, todos los gobiernos que recortan derechos sociales básicos, todos los gobiernos que colaboran con las políticas de la Troika.

Por eso hacemos un llamamiento a llenar de dignidad y rebeldía la capital del Estado español, Madrid, el 22 de Marzo. Ese día llegaremos columnas de todas las latitudes de la Península a Madrid y convocamos a los madrileños y madrileñas a salir a la calle e incorporarse a esa gran movilización de la mayoría social.

![[foto de la noticia]](https://i0.wp.com/estaticos02.expansion.com/imagenes/2012/09/15/economia/1347700662_extras_ladillos_1_0.gif)